「摘要」稻谷作為我國居民口糧的主要品種,國家一直十分重視稻谷供應(yīng)保障和產(chǎn)業(yè)發(fā)展,在糧食生產(chǎn)、收購、儲備、調(diào)控等方面制定了一系列支持政策,有效發(fā)揮了政府宏觀調(diào)控作用,確保播種面積和產(chǎn)量總體穩(wěn)定。本文通過分析稻谷行業(yè)扶持政策發(fā)揮的作用和存在問題,提出稻谷行業(yè)政策優(yōu)化以及農(nóng)發(fā)行信貸支持建議。

「關(guān)鍵詞」稻谷?補貼政策?糧食信貸

稻谷是我國主糧品種之一,國家高度重視稻谷行業(yè)的穩(wěn)定發(fā)展,出臺了多項扶持政策。本文結(jié)合目前我國稻谷行業(yè)發(fā)展現(xiàn)狀,分析研究國家相關(guān)政策對行業(yè)發(fā)展的作用和存在問題。

一、稻谷供需情況分析

我國已有上萬年的稻作栽培歷史,是最古老的稻作國之一。稻種種類繁多,從我國情況來看,按播種期、生長期、熟期不同分為早、中、晚三大類。其中125天以內(nèi)為早稻,125-150天為中稻,150天以上為晚稻;按粒形和粒質(zhì)不同可分為秈稻和粳稻。稻谷加工包括初加工和深加工兩類。初加工主要是加工成大米,其中,大部分用于口糧直接使用,剩下進(jìn)入深加工環(huán)節(jié),包括米制品、食品和深加工制品加工等,主要為食醋、米線、湯圓、米糠油、粽子等。

(一)生產(chǎn)情況

1.全球稻谷生產(chǎn)情況分析

全球大概有三分之一的人口以稻谷為主要糧食品種,雖然消費量很高,但貿(mào)易很不活躍,稻谷生產(chǎn)國基本以自給自足為主。全球稻谷總產(chǎn)量90%集中在亞洲,非洲和美洲各占約5%。

(1)種植面積及區(qū)域分析。全球稻谷播種面積整體呈波動增長態(tài)勢。從稻谷主要產(chǎn)成品大米收獲面積看,2022年,全球大米收獲面積同比有所下降。從生產(chǎn)區(qū)域分布看,主要集中在亞洲,其中印度和中國收獲面積最高,排名3-5位的分別是泰國、印尼和孟加拉國。

(2)產(chǎn)量分析。全球稻谷產(chǎn)量近十年總體呈增加趨勢。其中,2022年全球稻谷產(chǎn)量同比下降1.6%。從大米產(chǎn)量看,產(chǎn)量最大的國家為中國,其次為印度,3-5位分別是孟加拉、印尼和越南。其中,單位面積產(chǎn)量呈波動增長態(tài)勢。從世界主要國家稻米單產(chǎn)看,美國最高,中國排第4位;印度、緬甸和泰國單產(chǎn)比世界平均水平低很多。

2.國內(nèi)稻谷生產(chǎn)情況分析

(1)種植面積及區(qū)域分析。我國稻米種植地域分布較廣,以南方地區(qū)為主。近十年來,全國稻谷播種面積穩(wěn)定在4.4-4.6億畝,占全國糧食總播種面積1/4,其中又以占全國水稻播種面積2/3以上的中稻和晚稻為主。稻米播種面積整體呈現(xiàn)穩(wěn)中略降態(tài)勢。主要有兩方面原因:一是稻谷總體呈供大于求的態(tài)勢,和其他糧食和經(jīng)濟(jì)作物相比,種植收益率較低,農(nóng)民積極性不高。二是國家為調(diào)劑各糧油品種供需余缺,重點鼓勵穩(wěn)定玉米、大豆和油料作物等相對緊缺的品種生產(chǎn)。如黑龍江實行“穩(wěn)糧擴(kuò)豆”工程,湖南等地區(qū)鼓勵農(nóng)戶改種油料作物。三是受城鄉(xiāng)居民飲食結(jié)構(gòu)調(diào)整影響,大米直接需求下降,導(dǎo)致中晚稻播種面積持續(xù)下降。隨著城市居民對米粉等米制品和方便食品的需求量增加,湖南、江西等省地方政府紛紛出臺政策,鼓勵由原來的一季中晚稻改為“雙季稻”種植,促使早稻播種面積近幾年基本保持穩(wěn)定。

(2)產(chǎn)量分析。全國稻谷單產(chǎn)量在470-475公斤/畝左右,近五年呈穩(wěn)中略增態(tài)勢,總產(chǎn)穩(wěn)定在21000-21300萬噸之間。2022年,受播種面積和單產(chǎn)下降影響,稻谷總產(chǎn)量有所下降,平均單產(chǎn)和總產(chǎn)量同比分別下降2.25公斤/畝和434.8萬噸。分省看,稻谷產(chǎn)量相對集中。黑龍江、湖南、江西、江蘇、湖北、安徽、四川、廣東、廣西、吉林10個省份在2022年度的產(chǎn)量合計占全國總產(chǎn)量的80%以上。

(二)需求情況

1.全球稻谷消費情況。近年來,全球大米消費量從2018年度的4.84億噸增長到2022年度的5.16億噸。從消費國家看,稻谷主產(chǎn)區(qū)國基本上也都是大米主要消費國。2022年,大米消費量排名前五名的國家分別為中國、印度、印尼、越南和菲律賓。預(yù)計2023年大米總消費量為5.2億噸,其中食用消費量同比增加,飼用消費量同比減少。

2.國內(nèi)稻谷消費情況。我國大米消費總體呈增加態(tài)勢。但是,近年來隨著居民飲食結(jié)構(gòu)改善,傳統(tǒng)的口糧消費持續(xù)下降,同時隨著玉米價格上漲,飼料替代的比例也有所增加。從口糧消費看,不同品種有所差異,其中早稻由于直接食用口感不佳,主要用途是加工米粉和其他米制品,但由于需要一定后熟期才適宜加工,因此米粉加工企業(yè)主要采購儲存2-3年的儲備輪換糧,當(dāng)年產(chǎn)的圓粒稻多數(shù)由儲備企業(yè)收儲,少部分由米制品加工企業(yè)使用,還有少量用于飼料用糧。而長粒早稻一般供給廠礦、醫(yī)院、學(xué)校食堂等,隨著生活水平的提高,此部分需求逐年減少,價格也比較低。對于中晚稻來說,絕大部分都是用來加工大米,供應(yīng)居民口糧。

(三)庫存情況

據(jù)美國農(nóng)業(yè)部預(yù)測,2022-2023年度全球大米庫存創(chuàng)歷年來新高。2020年以前,隨著大米庫存的連年增長,全球大米庫存消費比也呈上升態(tài)勢,全球大米供大于求形勢明顯,供需形勢持續(xù)寬松。但從2021年開始,全球大米庫存呈下降趨勢,庫存消費比逐年下降。分國家看,中國和印度大米庫存明顯較多,合計占全球的81%。

(四)市場供需情況

1.全球稻谷市場供需平衡分析。全球稻米整體供需呈現(xiàn)供給過剩現(xiàn)象,但自2020年開始年度盈余隨消費量持續(xù)增加而開始減少,并在2022年度出現(xiàn)負(fù)增長,供給過剩問題有所緩和。

2.國內(nèi)稻谷市場供需平衡分析。從我國大米供求關(guān)系看,近5年我國大米已逐步由明顯的供大于求向供求平衡轉(zhuǎn)變,對國外進(jìn)口的依賴度有所提高。根據(jù)中國海關(guān)數(shù)據(jù),2022年進(jìn)口量達(dá)到619萬噸,為近十年來進(jìn)口量最高值。我國進(jìn)口大米較多的國家有泰國、緬甸、越南、柬埔寨、老撾、印度等,這些國家的大米出口量近幾年都比較穩(wěn)定,每年都在210-250萬噸的水平。但是,受疫情和俄烏沖突影響,各國更加重視糧食安全,紛紛采取限制糧食出口政策,特別是占全球大米出口量40%的印度,2023年8月宣布對大米征收20%的出口關(guān)稅,同時上調(diào)了印度香米的出口最低價,導(dǎo)致大米第二大出口國泰國的大米出口價格飆升。

(五)稻谷價格走勢分析

我國稻谷市場價格因存在最低收購價政策而較為平穩(wěn),大體圍繞最低收購價上下波動。大米價格走勢一般隨稻谷價格波動。截至2023年9月底,全國早秈稻平均收購價格為2865元/噸,晚秈稻平均收購價格為2892元/噸,粳稻平均收購價格為2995元/噸。

二、我國稻谷加工行業(yè)經(jīng)營總體情況

(一)稻谷加工企業(yè)仍以大米加工為主

目前,我國稻谷加工企業(yè)主要以大米加工企業(yè)為主,截至2022年末,企業(yè)數(shù)量占全部稻谷加工企業(yè)的95%,其余為飼料用糧企業(yè)和工業(yè)用糧企業(yè)。大米加工后的成品以糙米或大米為主,加工出米率一般在60%-65%左右,副產(chǎn)品一般有米糠、稻殼、碎米、米胚等。以加工稻谷1000斤為例,可獲成品大米、稻殼、米糠、碎米分別為700斤、200斤、70斤和30斤。從近幾年發(fā)展趨勢看,飼料企業(yè)數(shù)量有所增加,而加工和工業(yè)用稻企業(yè)數(shù)量有所減少。

(二)產(chǎn)能過剩,傳統(tǒng)大米加工業(yè)經(jīng)營困難

由于我國大米加工更多以傳統(tǒng)初加工大米為主,行業(yè)技術(shù)門檻不高,大米加工企業(yè)數(shù)量眾多但規(guī)模普遍偏小,產(chǎn)能過剩問題突出。從加工企業(yè)開工率看,2018-2022年開工率逐年下降,其中2022年僅有五分之一的開工率。同時,與其他發(fā)達(dá)國家相比,我國大米加工企業(yè)平均出米率最高只有65%,存在加工過度的問題,在增加成本的同時,也造成了資源浪費。目前優(yōu)質(zhì)大米產(chǎn)量在增加,加工利潤比較高。同時,品牌效益更為明顯,企業(yè)品牌大米的市場占有率不斷提高,如中糧、益海嘉里等,這些廠家通過占有更多的市場來獲得更大的收益。

(三)大米精深加工行業(yè)利潤較高

傳統(tǒng)大米加工企業(yè)利潤較薄。如從調(diào)研的米粉加工企業(yè)來看,利潤明顯高于大米。有些企業(yè)加工早稻每斤毛利潤僅為0.07元。但通過大米的精深加工,其利潤可以明顯高于傳統(tǒng)大米加工企業(yè),如湖南佳佳糧食購銷股份有限公司,其從原來的加工大米轉(zhuǎn)為米粉加工,早稻轉(zhuǎn)化率高達(dá)97%-98%,產(chǎn)成品銷售價格達(dá)到3元/斤以上,利潤率大幅提高。

三、我國對稻谷行業(yè)的扶持政策介紹

(一)生產(chǎn)扶持政策

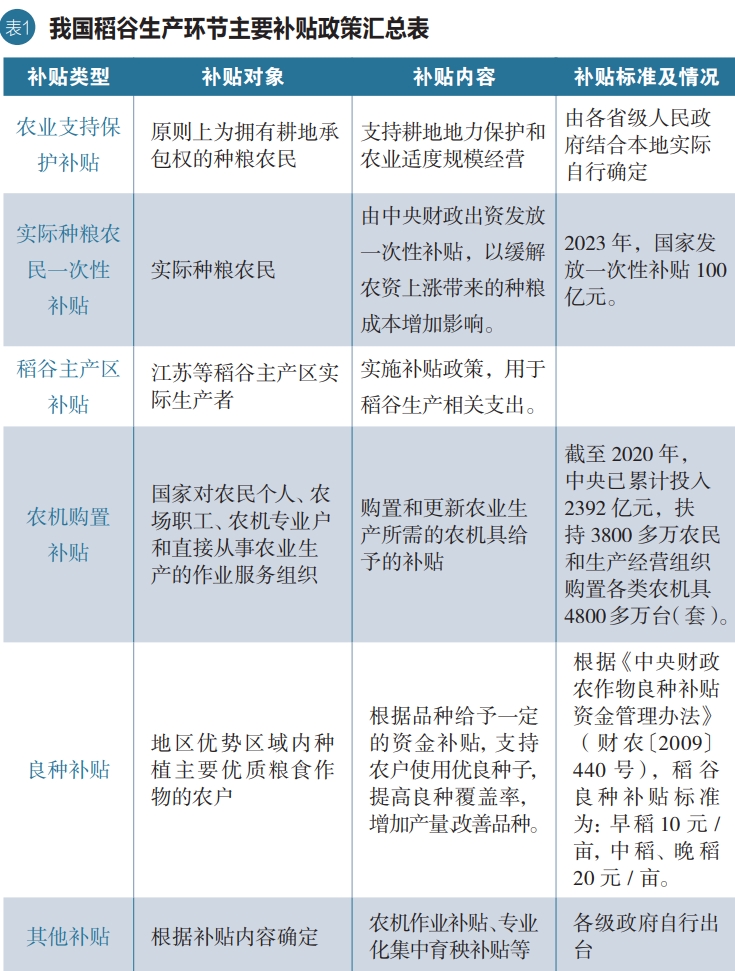

我國為了鼓勵糧食生產(chǎn),保護(hù)種糧農(nóng)民利益,出臺了一系列糧食生產(chǎn)補貼政策,但針對不同的糧食品種略有差異。對于稻谷行業(yè),國家層面補貼主要包括農(nóng)業(yè)支持保護(hù)補貼、實際種糧農(nóng)民一次性補貼、稻谷主產(chǎn)區(qū)補貼、農(nóng)機購置補貼、良種補貼、其他補貼。

(二)收儲政策

1.中央儲備政策。我國實行中央儲備糧油收儲政策。中央儲備糧,是指中央政府儲備的用于調(diào)節(jié)全國糧食供求總量,穩(wěn)定糧食市場,以及應(yīng)對重大自然災(zāi)害或者其他突發(fā)事件等情況的糧食和食用油,糧權(quán)屬國務(wù)院,任何單位和個人不得擅自動用。

2.地方儲備政策。我國地方儲備糧油收儲政策實行分級儲備、分級管理。各地按照國家下達(dá)的總量計劃落實地方儲備規(guī)模,糧權(quán)屬于同級政府。糧食品種以口糧為主,適當(dāng)兼顧飼料用糧。

3.最低價政策及執(zhí)行情況分析。糧食最低收購價政策是糧食價格調(diào)控政策,目的是保護(hù)農(nóng)民利益,保證市場糧食供應(yīng)。對于稻谷品種,從2004年起,國家陸續(xù)在主產(chǎn)區(qū)啟動早秈稻、中晚秈稻和粳稻最低收購價預(yù)案。當(dāng)市場糧價低于國家確定的最低收購價時,國家委托符合一定資質(zhì)條件的糧食企業(yè),按國家確定的最低收購價收購農(nóng)民的糧食。從歷年來政策執(zhí)行情況看,稻谷最低收購價政策在調(diào)控糧食市場價格中發(fā)揮了積極作用。國內(nèi)市場價格低迷時,托住了市場底,保護(hù)了種糧農(nóng)民利益,確保糧食賣得出;在糧食市場價格過高的情況下,起到了引導(dǎo)市場價格、平抑糧價的作用。2003年稻谷受災(zāi)情影響大幅減產(chǎn),導(dǎo)致市場價格大幅上漲,較1997年上漲了約20%。而國家自2004年啟動最低收購價政策以來,糧食價格始終保持穩(wěn)定,成為保護(hù)農(nóng)民利益、維護(hù)國家糧食安全的重要制度安排,在為市場糧價提供底部支撐、穩(wěn)定農(nóng)民種糧預(yù)期、確保穩(wěn)產(chǎn)增產(chǎn)、維護(hù)糧價穩(wěn)定等方面發(fā)揮著重要作用。但是目前來看,最低收購價政策也存在很多問題。如,扭曲市場價格,難以反映市場供求關(guān)系;糧食庫存高企,造成資源浪費;與國際規(guī)則不適應(yīng),超出了黃箱政策補貼水平。

4.地方調(diào)控政策。地方調(diào)控糧是指地方人民政府為解決當(dāng)?shù)亍百u糧難”,穩(wěn)定區(qū)域糧食市場,保障本地糧油供應(yīng),采取除政府儲備以外的調(diào)控措施形成的政策性庫存。

四、稻谷行業(yè)政策優(yōu)化及農(nóng)發(fā)行信貸支持建議

(一)繼續(xù)維持稻谷最低收購價政策

按照習(xí)近平總書記關(guān)于“谷物基本自給、口糧絕對安全”的總體要求,稻谷作為我國居民最主要的口糧品種之一,保障稻谷生產(chǎn)、穩(wěn)定市場價格至關(guān)重要。總體看,國家自實行稻谷最低收購價收儲制度以來,在解決農(nóng)民收購問題,維護(hù)稻谷市場穩(wěn)定中發(fā)揮了重要作用。因此,建議繼續(xù)執(zhí)行托市收購政策。對于收儲價格,既要符合國家宏觀調(diào)控需要,也要結(jié)合國內(nèi)外糧食市場形勢綜合確定。目前來看,稻谷最低收購價明顯低于市場價格,由于與玉米、小麥等糧食作物相比收益較低,更明顯低于其它經(jīng)濟(jì)作物,農(nóng)民種植稻谷積極性有所下降。因此,為了維持稻谷產(chǎn)量,切實提高農(nóng)民收益,建議可適當(dāng)上調(diào)稻谷最低收購價格。

(二)繼續(xù)執(zhí)行好中央和地方儲備收儲政策

中央和地方儲備對于調(diào)節(jié)全國稻谷供求總量、穩(wěn)定市場、應(yīng)對重大災(zāi)害等方面發(fā)揮了重要作用。從歷史經(jīng)驗看,作為一個人口大國,保持一定數(shù)量的主要糧食品種儲備至關(guān)重要,這是在面對戰(zhàn)爭、自然災(zāi)害等突發(fā)狀況時最重要的物資。在疫情期間,各級儲備就為保障糧食供給發(fā)揮了重要作用。因此,穩(wěn)定稻谷儲備規(guī)模,繼續(xù)執(zhí)行好稻谷儲備及輪換工作很有必要。

(三)優(yōu)化對市場化企業(yè)支持策略

目前來看,農(nóng)發(fā)行在對稻谷市場化企業(yè)的支持方面還明顯不足,貸款投放量和企業(yè)數(shù)量都較少。但是,考慮到稻谷市場化企業(yè)普遍存在經(jīng)營規(guī)模小、抗風(fēng)險能力弱等問題,建議通過以下幾種方式積極穩(wěn)妥進(jìn)行支持:一是充分發(fā)揮信用保證基金作用。引導(dǎo)稻谷市場化企業(yè)積極參與信用保證基金模式,對于納入基金范圍的企業(yè)積極支持。二是加大創(chuàng)新模式支持力度。通過供應(yīng)鏈金融、“競拍貸”“保值貸”等創(chuàng)新模式進(jìn)行支持,解決企業(yè)融資難融資貴問題。三是加大對深加工企業(yè)支持力度。目前稻谷初加工產(chǎn)能已經(jīng)過剩,盈利水平比較低,但稻谷深加工行業(yè)發(fā)展空間還很大,盈利能力也明顯高于初加工。建議對大米精深加工企業(yè),在落實擔(dān)保措施的前提下加大支持力度。四是支持優(yōu)質(zhì)企業(yè)整合資源。目前很多大型優(yōu)質(zhì)大米加工企業(yè)采取兼并重組等方式,整合中小型米廠和產(chǎn)業(yè)鏈上下游企業(yè),保障原材料供應(yīng),提高加工產(chǎn)能,降低生產(chǎn)成本,豐富產(chǎn)品種類。五是搭建產(chǎn)銷對接平臺。盡快研發(fā)上線產(chǎn)銷對接平臺,積極運用平臺撮合交易,支持真實貿(mào)易背景下稻谷貿(mào)易,促進(jìn)形成稻谷大市場、大流通。

(四)加大數(shù)字化轉(zhuǎn)型力度

在小微智貸和新一代信貸系統(tǒng)的基礎(chǔ)上,加快推進(jìn)糧棉油數(shù)字化轉(zhuǎn)型,積極搭建和推廣糧食數(shù)字化信貸應(yīng)用場景,開發(fā)運用“競拍貸”、“遼糧標(biāo)準(zhǔn)e倉單”線上融資、小微智貸“北大荒場景”資金供應(yīng)鏈訂單“種植貸”等模式的線上辦貸,提高數(shù)字化辦貸水平。探索在新一代信貸管理系統(tǒng)中研發(fā)中儲糧自動化辦貸模塊,進(jìn)一步提升政策性糧油貸款辦貸效率。

(五)積極支持“藏糧于地、藏糧于技”

重點支持糧食生產(chǎn)功能區(qū)和重要農(nóng)產(chǎn)品生產(chǎn)保護(hù)區(qū)開展高標(biāo)準(zhǔn)農(nóng)田建設(shè)、中低產(chǎn)田改造等土地整治項目,有效改善稻谷生產(chǎn)基礎(chǔ)設(shè)施。積極支持種業(yè)振興,加大對優(yōu)質(zhì)稻育種、生產(chǎn)、收購、流通等環(huán)節(jié)的支持,引導(dǎo)優(yōu)質(zhì)稻占比不斷提高。