- 設(shè)為首頁(yè)

- |

- 中文版

- |

- English

「摘要」本文基于2009年至2020年31個(gè)省份的平衡面板數(shù)據(jù),構(gòu)建包含泰爾指數(shù)的實(shí)證模型檢驗(yàn)了涉農(nóng)貸款投入對(duì)縮小城鄉(xiāng)居民收入差距的作用。研究發(fā)現(xiàn),涉農(nóng)貸款投放有助于縮小城鄉(xiāng)居民收入差距。中介效應(yīng)檢驗(yàn)發(fā)現(xiàn),涉農(nóng)貸款更多地通過(guò)拉動(dòng)GDP增長(zhǎng)起到對(duì)城鄉(xiāng)收入差距的縮小作用,異質(zhì)性分析表明,相較中東部地區(qū),上述作用以及中介效應(yīng)在我國(guó)西部地區(qū)更加明顯。基于結(jié)論,本文提出了加大對(duì)涉農(nóng)貸款的賦能引導(dǎo)、充分運(yùn)用涉農(nóng)金融機(jī)構(gòu)加大財(cái)政政策和貨幣政策的傳導(dǎo)力度、充分發(fā)揮涉農(nóng)金融機(jī)構(gòu)支農(nóng)職能作用等對(duì)策建議。

「關(guān)鍵詞」涉農(nóng)貸款 城鄉(xiāng)居民收入差距 中介效應(yīng)??

黨的二十大報(bào)告提出,堅(jiān)持把實(shí)現(xiàn)人民對(duì)美好生活的向往作為現(xiàn)代化建設(shè)的出發(fā)點(diǎn)和落腳點(diǎn),著力促進(jìn)全體人民共同富裕,堅(jiān)決防止兩極分化。2023年中央一號(hào)文件指出,全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家,最艱巨最繁重的任務(wù)仍然在農(nóng)村。涉農(nóng)貸款作為調(diào)節(jié)城鄉(xiāng)資源的重要杠桿,其對(duì)“三農(nóng)”領(lǐng)域的支持作用不容或缺,但我國(guó)涉農(nóng)貸款支農(nóng)成效方面仍有短板,其規(guī)模不斷增長(zhǎng)的背景下,分類考核和精準(zhǔn)投放方面卻缺乏引導(dǎo),截至2019年末,35萬(wàn)億涉農(nóng)貸款中有20萬(wàn)億被統(tǒng)計(jì)為不便具體分類的其它類,更多的貸款被投放于城鄉(xiāng)一體化等支農(nóng)特征不夠明顯的縣域城鎮(zhèn)建設(shè)領(lǐng)域,說(shuō)明涉農(nóng)貸款投放的精準(zhǔn)性有待加強(qiáng),支農(nóng)重點(diǎn)不夠突出。充分發(fā)揮涉農(nóng)貸款對(duì)服務(wù)“三農(nóng)”經(jīng)濟(jì)和促進(jìn)共同富裕的積極意義是農(nóng)業(yè)金融的重要使命。為此,本文按照“理論分析—實(shí)證檢驗(yàn)—結(jié)論建議”的思路,探究涉農(nóng)貸款對(duì)縮小城鄉(xiāng)收入差距的作用及相關(guān)對(duì)策。

一、涉農(nóng)貸款影響城鄉(xiāng)居民收入差距的機(jī)理

縮小城鄉(xiāng)差距,實(shí)現(xiàn)共同富裕是我國(guó)實(shí)現(xiàn)全面發(fā)展和可持續(xù)發(fā)展的重要目標(biāo)。利用對(duì)農(nóng)村地區(qū)經(jīng)濟(jì)水平有直接影響力、對(duì)農(nóng)村致富和提高農(nóng)民收入有更為密切聯(lián)系、信貸領(lǐng)域更為細(xì)分的涉農(nóng)貸款指標(biāo),開展對(duì)城鄉(xiāng)收入差距影響的深入研究更具有獨(dú)特的理論和現(xiàn)實(shí)意義。本文結(jié)合現(xiàn)狀,通過(guò)借鑒文獻(xiàn)和理論分析,梳理涉農(nóng)貸款對(duì)城鄉(xiāng)收入差距的作用機(jī)制。

(一)促進(jìn)城鄉(xiāng)資源配置再平衡

涉農(nóng)貸款是農(nóng)村儲(chǔ)蓄向農(nóng)業(yè)投資轉(zhuǎn)化的最主要渠道,涉農(nóng)貸款口徑的創(chuàng)立和農(nóng)村資金供給的優(yōu)化能夠使農(nóng)村存款更多地轉(zhuǎn)化為農(nóng)業(yè)農(nóng)村貸款,促進(jìn)農(nóng)民儲(chǔ)蓄回流農(nóng)村地區(qū)和農(nóng)業(yè)領(lǐng)域,修復(fù)農(nóng)村地區(qū)生產(chǎn)要素對(duì)自身的反哺作用,改善資本投入向城鎮(zhèn)傾斜的現(xiàn)象,同時(shí),使城鎮(zhèn)地區(qū)不再因過(guò)多占有農(nóng)業(yè)農(nóng)村資金而獲得更高收入,有利于資源配置在城鄉(xiāng)間的再平衡和城鄉(xiāng)收入差距的縮小。

(二)促進(jìn)農(nóng)業(yè)農(nóng)村生產(chǎn)增收

涉農(nóng)貸款可以促進(jìn)農(nóng)業(yè)生產(chǎn)設(shè)備升級(jí)和技術(shù)水平迭代,且其資金對(duì)收益的要求可以促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化和先進(jìn)生產(chǎn)方式的引入,有利于農(nóng)業(yè)現(xiàn)代化和規(guī)模化發(fā)展,提高農(nóng)業(yè)基礎(chǔ)生產(chǎn)力。涉農(nóng)貸款還可以滿足農(nóng)業(yè)生產(chǎn)對(duì)流動(dòng)資金的需求,使很多因?yàn)橘Y金短缺難以開工生產(chǎn)的廠商加快啟動(dòng)生產(chǎn)程序,增進(jìn)農(nóng)業(yè)農(nóng)村經(jīng)濟(jì)運(yùn)轉(zhuǎn)活力。此外,涉農(nóng)貸款中相當(dāng)一部分比例是農(nóng)業(yè)農(nóng)村基礎(chǔ)設(shè)施類貸款。基礎(chǔ)設(shè)施建設(shè)和改造是推動(dòng)農(nóng)村經(jīng)濟(jì)發(fā)展、轉(zhuǎn)變農(nóng)業(yè)發(fā)展方式、促進(jìn)農(nóng)業(yè)和農(nóng)村現(xiàn)代化的重要途徑之一,此類貸款有助于提高農(nóng)村生活生產(chǎn)環(huán)境水平、降低農(nóng)業(yè)生產(chǎn)成本、提高農(nóng)業(yè)抗災(zāi)能力、提升招商引資吸引力,為農(nóng)業(yè)生產(chǎn)提供了更好的條件。涉農(nóng)貸款通過(guò)改進(jìn)農(nóng)業(yè)生產(chǎn)和農(nóng)村經(jīng)濟(jì)增長(zhǎng)方式提高農(nóng)村地區(qū)收入,縮小城鄉(xiāng)收入差距。

基于上述效應(yīng),本文提出假設(shè)1:涉農(nóng)貸款對(duì)于城鄉(xiāng)居民收入差距有負(fù)向影響,即涉農(nóng)貸款增加會(huì)縮小城鄉(xiāng)居民收入差距。由于涉農(nóng)貸款增加會(huì)帶動(dòng)當(dāng)?shù)谿DP上升,從而帶來(lái)居民收入增加,縮小居民收入差距,GDP可能在涉農(nóng)貸款作用傳導(dǎo)中起中介作用,因此選取GDP作為本文的中介變量指標(biāo),即假設(shè)2:GDP水平在涉農(nóng)貸款對(duì)城鄉(xiāng)收入差距的影響中起中介作用。

(三)農(nóng)村經(jīng)濟(jì)增長(zhǎng)與涉農(nóng)貸款支持的良性循環(huán)作用

隨著農(nóng)村經(jīng)濟(jì)增長(zhǎng)和收入的增加,農(nóng)村地區(qū)能夠積累起更多的儲(chǔ)蓄資金,增加了農(nóng)業(yè)農(nóng)村可以使用的金融資源,企業(yè)經(jīng)營(yíng)收入和利潤(rùn)穩(wěn)步增長(zhǎng),為還款來(lái)源提供保障,也為貸款規(guī)模的增長(zhǎng)奠定基礎(chǔ);農(nóng)村經(jīng)濟(jì)增長(zhǎng)、農(nóng)村生產(chǎn)基礎(chǔ)條件改善,進(jìn)一步充實(shí)擔(dān)保資源,增強(qiáng)金融機(jī)構(gòu)融資的抵質(zhì)押品價(jià)值,增強(qiáng)其向金融機(jī)構(gòu)的融資能力,降低融資成本。農(nóng)村經(jīng)濟(jì)增長(zhǎng)和涉農(nóng)貸款增長(zhǎng)互相促進(jìn)、互為因果,有利于促進(jìn)“三農(nóng)”經(jīng)濟(jì)良性循環(huán),幫助農(nóng)民和農(nóng)業(yè)經(jīng)營(yíng)者持續(xù)增收,促使城鄉(xiāng)收入差距不斷縮小。

考慮到相比于中東部地區(qū),西部地區(qū)資源匱乏、交通不便、基礎(chǔ)設(shè)施不完善,涉農(nóng)貸款的投入更能帶動(dòng)縣域農(nóng)村地區(qū)產(chǎn)業(yè)及小微企業(yè)發(fā)展,帶動(dòng)當(dāng)?shù)鼐蜆I(yè),促進(jìn)增產(chǎn)增收,從而提升縣域農(nóng)村地區(qū)人口收入水平,也使得GDP水平較快提高,進(jìn)而縮小城鄉(xiāng)居民收入差距。因此,本文提出假設(shè)3:相比中東部地區(qū),西部地區(qū)涉農(nóng)貸款對(duì)于城鄉(xiāng)居民收入差距的負(fù)向作用更明顯。

二、數(shù)據(jù)來(lái)源、變量選擇和模型設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源

本文使用數(shù)據(jù)全部來(lái)自于《中國(guó)統(tǒng)計(jì)年鑒》《中國(guó)金融年鑒》《中國(guó)農(nóng)村金融服務(wù)報(bào)告》和《新中國(guó)六十年統(tǒng)計(jì)資料匯編》。由于2008年才提出涉農(nóng)貸款這一概念,公開可獲得的數(shù)據(jù)較少,最終決定采用2009-2020年共12年的數(shù)據(jù)進(jìn)行回歸分析。

(二)變量選擇

根據(jù)農(nóng)發(fā)行《涉農(nóng)貸款專項(xiàng)統(tǒng)計(jì)制度》(農(nóng)發(fā)銀發(fā)〔2007〕246號(hào))和2007年涉農(nóng)貸款專項(xiàng)統(tǒng)計(jì)調(diào)查制度中涉農(nóng)貸款的定義,選取涉農(nóng)貸款年末余額作為測(cè)度涉農(nóng)貸款規(guī)模的變量,記為ad。

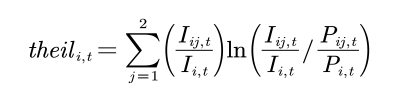

選擇泰爾指數(shù)作為衡量城鄉(xiāng)收入差距的變量,其計(jì)算公式為:

其中,theil即為泰爾指數(shù);j=1表示城鎮(zhèn)地區(qū),j=2表示農(nóng)村地區(qū);Iij表示i地區(qū)城鎮(zhèn)地區(qū)或農(nóng)村地區(qū)居民的總收入;Ii為i地區(qū)居民的總收入;Pij為i地區(qū)城鎮(zhèn)地區(qū)或農(nóng)村地區(qū)居民人口數(shù)量;Pi表示i地區(qū)城鄉(xiāng)總?cè)丝跀?shù)。

參考現(xiàn)有研究成果,本文選取的控制變量有城市化水平(urb)、人均國(guó)內(nèi)生產(chǎn)總值(lngdp)、外資利用率(fdi)、產(chǎn)業(yè)結(jié)構(gòu)變遷(structure)、財(cái)政支出水平(fiscal)。其中城市化水平=城鎮(zhèn)人口/總?cè)丝冢赓Y利用率=地區(qū)外商直接投資/GDP,產(chǎn)業(yè)結(jié)構(gòu)變遷=第一產(chǎn)業(yè)增加值/GDP。

(三)模型設(shè)計(jì)

基本模型:

其中,theil為被解釋變量城鄉(xiāng)居民收入差距,lnad為核心解釋變量涉農(nóng)貸款的對(duì)數(shù)處理,controlj,i,t為一系列控制變量,j=1,2,...5,表示控制變量的序號(hào)。i表示變量的省別,t為時(shí)期,ui,t為隨機(jī)擾動(dòng)項(xiàng)。

中介效應(yīng):

其中,controls 代表本文的所有控制變量。

(四)描述性統(tǒng)計(jì)

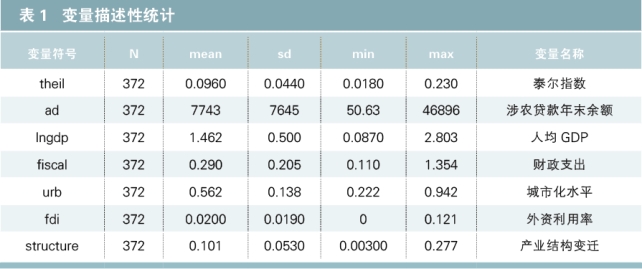

表1為變量描述性統(tǒng)計(jì)結(jié)果,泰爾指數(shù)均值為0.0960,表明我國(guó)平均城鄉(xiāng)收入差距較大,涉農(nóng)貸款年末余額均值為7743萬(wàn)元,低于大多數(shù)省份。

三、實(shí)證檢驗(yàn)

(一)基準(zhǔn)回歸結(jié)果

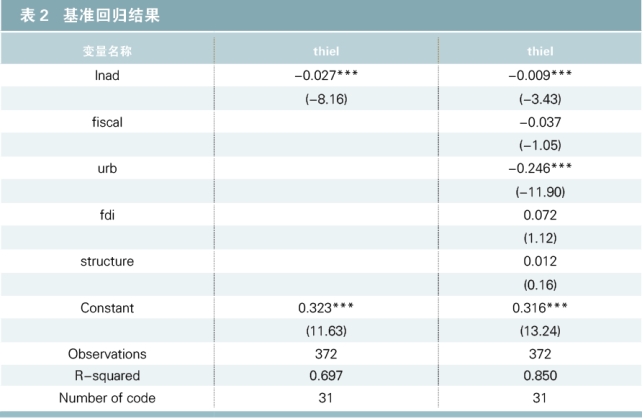

實(shí)證結(jié)果如表2所示,本文將涉農(nóng)貸款取對(duì)數(shù)來(lái)平穩(wěn)數(shù)據(jù),第1列不引入控制變量,單獨(dú)進(jìn)行回歸,從結(jié)果可以看出,涉農(nóng)貸款與城鄉(xiāng)居民收入差距成負(fù)相關(guān)關(guān)系,并且在1%的水平上顯著。第2列引入模型控制變量進(jìn)行回歸,發(fā)現(xiàn)系數(shù)為-0.009,且仍然在1%的水平上顯著。因此,回歸結(jié)果支持了本文假設(shè)1的成立。

(二)中介效應(yīng)檢驗(yàn)

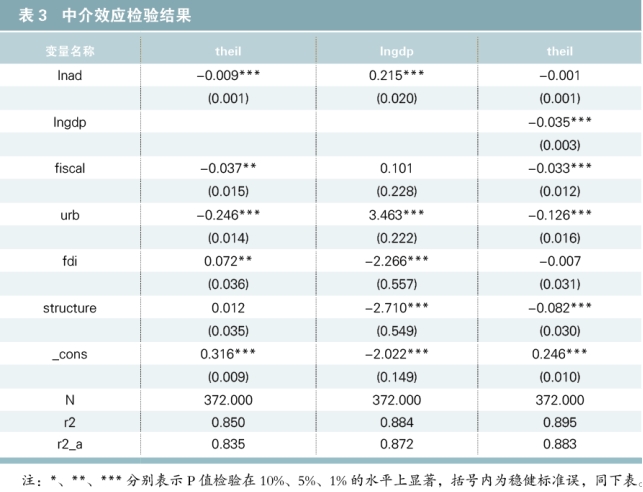

如表3第二列顯示,涉農(nóng)貸款和中介變量GDP水平在1%的顯著性水平下呈正相關(guān)關(guān)系,說(shuō)明涉農(nóng)貸款的增加有助于提升當(dāng)?shù)谿DP水平。在加入中介變量后,顯示結(jié)果為第三列,解釋變量涉農(nóng)貸款和被解釋變量城鄉(xiāng)居民收入差距的負(fù)向關(guān)系變得不顯著,而城鄉(xiāng)居民收入差距與中介變量GDP水平之間負(fù)向顯著,說(shuō)明中介變量GDP水平發(fā)揮的是完全中介效應(yīng),涉農(nóng)貸款規(guī)模的增加能夠提升GDP水平,進(jìn)而抑制城鄉(xiāng)收入差距擴(kuò)大,即涉農(nóng)貸款通過(guò)提升GDP水平來(lái)縮小城鄉(xiāng)收入差距,這一結(jié)果支持了假設(shè)2的成立。

(三)異質(zhì)性分析

表4為異質(zhì)性分析的結(jié)果。第一列、第二列、第三列分別為東、中、西部地區(qū)的回歸結(jié)果,整體來(lái)看,涉農(nóng)貸款在西部地區(qū)對(duì)城鄉(xiāng)居民收入差距的影響更大,涉農(nóng)貸款的投入能夠更好地縮小城鄉(xiāng)居民收入差距,假設(shè)3得證。西部地區(qū)中介變量的系數(shù)為-0.07,大于中東部地區(qū)中介變量系數(shù),相比于中東部地區(qū),西部地區(qū)中間變量GDP水平的中介效應(yīng)也更明顯。

四、研究結(jié)論和對(duì)策建議

本文通過(guò)實(shí)證分析探究了涉農(nóng)貸款對(duì)縮小城鄉(xiāng)收入差距的實(shí)際作用,并檢驗(yàn)了GDP在這一作用中的中介效應(yīng),通過(guò)異質(zhì)性分析考察了上述效應(yīng)在東、西、中部地區(qū)的差異,得出的主要結(jié)論有:第一,涉農(nóng)貸款對(duì)我國(guó)城鄉(xiāng)居民的收入差距確有縮小作用。第二,GDP在涉農(nóng)貸款對(duì)我國(guó)城鄉(xiāng)居民收入差距的縮小作用中具有中介效應(yīng)。第三,相較于中東部地區(qū),涉農(nóng)貸款的作用和GDP的中介效應(yīng)在西部地區(qū)更加顯著。根據(jù)本文結(jié)論,在我國(guó)倡導(dǎo)高質(zhì)量發(fā)展、全面推進(jìn)鄉(xiāng)村振興,縮小貧富差距、實(shí)現(xiàn)共同富裕的背景下,提出以下涉農(nóng)金融問(wèn)題對(duì)策及縮小城鄉(xiāng)收入差距的政策建議:

(一)多措并舉對(duì)涉農(nóng)貸款的投放給予賦能和引導(dǎo)。要充分發(fā)揮涉農(nóng)金融機(jī)構(gòu)的作用,動(dòng)態(tài)機(jī)制化優(yōu)化涉農(nóng)金融的賦能和調(diào)節(jié)引導(dǎo)。國(guó)家可以動(dòng)態(tài)化調(diào)節(jié)涉農(nóng)金融機(jī)構(gòu)的實(shí)收資本金,對(duì)支農(nóng)力度大的金融機(jī)構(gòu)優(yōu)先壯大資本實(shí)力;中國(guó)人民銀行可以制訂差別化存款準(zhǔn)備金率,涉農(nóng)貸款可以對(duì)應(yīng)較低的存款準(zhǔn)備金率,同時(shí)也可以發(fā)放利率成本更低的差別化再貸款,鼓勵(lì)涉農(nóng)貸款投放,根據(jù)農(nóng)村發(fā)展情況每年制訂差異化的涉農(nóng)貸款投放考核辦法,引導(dǎo)金融機(jī)構(gòu)加大不同領(lǐng)域的涉農(nóng)貸款投放;稅務(wù)部門可以根據(jù)金融機(jī)構(gòu)的支農(nóng)效果進(jìn)行稅收的減征和減免,引導(dǎo)金融機(jī)構(gòu)投放更多涉農(nóng)貸款;金融監(jiān)管局要設(shè)置更高的涉農(nóng)貸款不良容忍度,允許更高的涉農(nóng)貸款不良率,引導(dǎo)金融機(jī)構(gòu)服務(wù)“三農(nóng)”,有效助推鄉(xiāng)村振興,縮小城鄉(xiāng)收入差距。

(二)充分運(yùn)用涉農(nóng)金融機(jī)構(gòu)加大財(cái)政政策和貨幣政策的傳導(dǎo)力度。縮小城鄉(xiāng)收入差距關(guān)鍵在于促進(jìn)鄉(xiāng)村的全面發(fā)展,而鄉(xiāng)村的發(fā)展離不開財(cái)政政策和貨幣政策的調(diào)控與支持。農(nóng)發(fā)行應(yīng)當(dāng)成為涉農(nóng)財(cái)政政策和貨幣政策傳導(dǎo)的主導(dǎo)機(jī)構(gòu)。目前,農(nóng)發(fā)行支農(nóng)資金來(lái)源較單一,未被授權(quán)開展居民儲(chǔ)蓄業(yè)務(wù),市場(chǎng)化發(fā)債資金籌措成本過(guò)高,而財(cái)政政策和貨幣政策通過(guò)農(nóng)發(fā)行傳導(dǎo)的非常有限,可考慮國(guó)庫(kù)資金、財(cái)政性存款以及涉農(nóng)資金全部通過(guò)農(nóng)發(fā)行結(jié)算,以進(jìn)一步降低政策性支農(nóng)資金成本,拓展支農(nóng)資金籌集渠道。

(三)充分發(fā)揮涉農(nóng)金融機(jī)構(gòu)的支農(nóng)職能作用。金融監(jiān)督管理局要進(jìn)一步明確和規(guī)范各涉農(nóng)金融機(jī)構(gòu)的職責(zé)范圍和業(yè)務(wù)邊界,引導(dǎo)涉農(nóng)金融機(jī)構(gòu)如農(nóng)發(fā)行、郵政儲(chǔ)蓄銀行、地區(qū)性農(nóng)村商業(yè)銀行(農(nóng)村信用社)及農(nóng)業(yè)銀行持續(xù)深耕縣域農(nóng)村地區(qū),加大涉農(nóng)貸款投放力度,為當(dāng)?shù)?/font>“三農(nóng)”及小微企業(yè)發(fā)展不斷注入源頭活水,支持其發(fā)展當(dāng)?shù)靥厣a(chǎn)業(yè),致力于縮小城鄉(xiāng)居民收入差距,充分發(fā)揮涉農(nóng)金融機(jī)構(gòu)的支農(nóng)職能作用,推進(jìn)共同富裕。

參考文獻(xiàn)

[1]陳小輝,張紅偉,文佳,吳永超. FinTech信貸規(guī)模能刺激金融機(jī)構(gòu)提升涉農(nóng)貸款占比嗎? [J]. 中國(guó)管理科學(xué),2022,30(05):76-85.

[2]張占錄,李鵬輝.土地發(fā)展權(quán)交易對(duì)城鄉(xiāng)收入差距的影響及作用機(jī)制——以重慶地票實(shí)踐為例[J].中國(guó)農(nóng)村經(jīng)濟(jì),2022(03):36-49.

[3]唐禮智,劉喜好,賈璇.我國(guó)金融發(fā)展與城鄉(xiāng)收入差距關(guān)系的實(shí)證研究[J].農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2008(11):44-48.

[4]戴鵬,何佳.普惠金融發(fā)展與城鄉(xiāng)收入差距:門檻特征和作用機(jī)理[J].區(qū)域金融研究,2022(06):28-34.

[5]陳昱燃,張橋云,熊德平.中國(guó)金融發(fā)展在縮小城鄉(xiāng)收入差距中的作用——基于直接普惠與間接普惠的視角[J].當(dāng)代經(jīng)濟(jì)研究,2022(11):117-128.

[6]賀雅婷,魏詩(shī)穎,臧敦剛,蒲霄玥. 涉農(nóng)貸款的配置效率、減貧績(jī)效與政策效應(yīng)——以四省藏區(qū)為例[J]. 農(nóng)村金融研究,2020,(11):16-26.

[7]周梅,趙德泉.鄉(xiāng)村振興視角下的涉農(nóng)貸款投放效率分析[J].金融發(fā)展研究,2019 (05):82-86.

[8]Li Meini,Han Xueping. Financing Problems in China's Rural Areas[J]. Journal of Northeast gricultural University (English edition),2014,21(2).

[9]Valentina Hartarska,Denis Nadolnyak, Xuan Shen. Agricultural credit and Economic growth in rural areas[J].Agricultural Finance Review, 2015:302-312.